Abgeltungsteuer auf Vorabpauschale

Die Vorabpauschale wurde im Rahmen der Investmentsteuerreform eingeführt und in 2019 erstmalig erhoben. Die Berechnung der Vorabpauschale erfolgt jeweils zum Anfang eines Jahres.

Die wesentlichen Punkte zur Vorabpauschale:

- Grundsätzlich können alle inländischen und ausländischen Investmentfonds (dazu zählen auch ETFs) von der Vorabpauschale betroffen sein. Aufgrund der Gesetzesvorgaben werden hauptsächlich thesaurierende Fonds betroffen sein.

- Die Vorabpauschale bzw. die auf die Vorabpauschale zu entrichtende Abgeltungsteuer ist keine zusätzliche Steuer oder Abgabe. Sie ersetzt eine andere Besteuerung.

- Die Vorabpauschale wird bei einem späteren Verkauf der Anteile berücksichtigt

- Die depotführenden Stellen verrechnen als lediglich ausführendes Organ die Vorabpauschale mit einem entsprechenden Freistellungsauftrag oder Verlustverrechnungspotential. Ist das nicht vorhanden, wird die Abgeltungsteuer auf die Vorabpauschale vom steuerlichen Verrechnungskonto gebucht. Sie müssen von sich aus nichts unternehmen.

- Die Höhe der Vorabpauschale hängt von verschiedenen, auch individuellen Faktoren ab. Ein Teil dieser Faktoren wird erst zum Zeitpunkt der Buchung vorliegen. Für eine individuelle Abschätzung, ob und in welcher Höhe Sie von der Vorabpauschale betroffen sind, ist es ggf. empfehlenswert, dass Sie sich mit Ihrem steuerlichen Berater in Verbindung setzen.

Weiterführende Informationen zur Vorabpauschale erhalten Sie in den nachstehenden FAQs oder in unseren Informationen zum Investmentsteuer-Reform-Gesetz unter Hilfe & Service > Finanzwissen > Steuerthemen > Reform Investmentbesteuerung auf www.comdirect.de

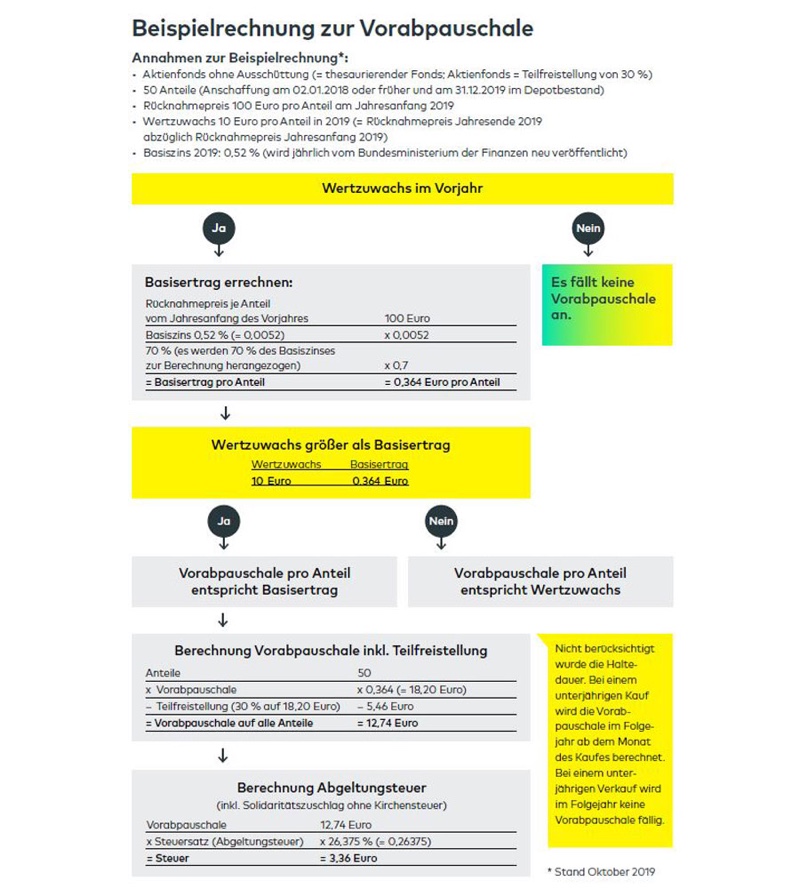

Hier finden Sie eine Beispielrechnung zur Vorabpauschale:

Die meistgestellten Fragen zum Thema Vorabpauschale sind folgend für Sie zusammengestellt:

Was ist die Vorabpauschale?

Die Vorabpauschale soll sicherstellen, dass eine bestimmte Mindestbesteuerung auf Anlegerebene stattfindet − auch in Fällen, in denen ein Fonds keine oder eine zu geringe Ausschüttung vornimmt. Die Höhe der Vorabpauschale bezieht sich immer auf das Vorjahr. Wenn die Anteile tatsächlich veräußert werden, werden die bis dahin versteuerten Vorabpauschalen vom Ergebnis des Veräußerungserlöses abgezogen (Veräußerungserlös minus Anschaffungsdaten minus Vorabpauschale). Das bedeutet, dass sich ein Veräußerungsgewinn mindert (und damit auch die Steuerlast). Eine doppelte Besteuerung ist also ausgeschlossen.

Nähere Informationen zur Investmentsteuerreform finden Sie hier.

Welche Fonds sind betroffen?

Grundsätzlich können alle inländischen und ausländischen Investmentfonds (dazu zählen auch ETFs) von der Vorabpauschale betroffen sein. Bei ausschüttenden Fonds wird eine eventuell vorgenommene Ausschüttung bei der Berechnung der Vorabpauschale berücksichtigt. Bei einer entsprechend hohen Ausschüttung führt dieses dazu, dass keine Vorabpauschale anfällt. Es ist also davon auszugehen, dass in der Hauptsache thesaurierende Fonds durch die Vorabpauschale betroffen sind.

Was ändert sich für den Anleger?

Grundsätzlich wird die Besteuerung von Publikumsfonds einfacher. Hierzu zählen zum Beispiel der Entfall der Unterscheidung zwischen inländischen und ausländischen Fonds. Bei ausländisch thesaurierenden Fonds löst die Abgeltungsteuer auf Vorabpauschale die Besteuerung auf Thesaurierung ab. Hierdurch ist es nicht mehr erforderlich, dass die Erträge im Jahr des Zuflusses manuell in der Steuererklärung angegeben und bei einem Verkauf in Abzug gebracht werden müssen.

Ferner kann sich durch die Anwendung eines Teilfreistellungssatzes (siehe "Was ist die Teilfreistellung?") die Steuerbemessungsgrundlage bei Ausschüttungen, Vorabpauschalen und Fondsverkäufen reduzieren. Achtung: Bei Verkäufen führt der Teilfreistellungssatz bei einer negativen Steuerbemessungsgrundlage zu einer Reduzierung der Verluste.

Wie hoch muss mein Freistellungsauftrag sein bzw. wie viel Liquidität muss ich zum Zeitpunkt der Buchung vorhalten?

Eine Voraussage, ob und in welcher Höhe ein Kunde von der Vorabpauschale betroffen ist, kann nicht getroffen werden. Die Vorabpauschale wird auf den Depotbestand per 31.12. fällig und kann auch dann erst auf Basis der Jahresenddaten der Fondsgesellschaft ermittelt werden. Für eine individuelle Abschätzung, ob und in welcher Höhe Sie von der Vorabpauschale betroffen sind, ist es ggf. empfehlenswert, dass Sie sich mit Ihrem steuerlichen Berater in Verbindung setzen.

Hier können Sie Ihren Freistellungsauftrag einrichten oder ändern.

Was muss ich unternehmen oder wie wird die Steuer abgeführt?

Die Kapitalertragsteuer (inkl. Solidaritätszuschlag plus ggf. Kirchensteuer) auf die Vorabpauschale wird von der depotführenden Stelle an das Finanzamt abgeführt. Dabei wird für die steuerliche Abstandnahme ein vorliegender Freistellungsauftrag oder ggf. eine Nichtveranlagungsbescheinigung berücksichtigt. Ebenso findet wie bei allen Kapitalerträgen aus Fonds die Gewinn-/Verlustverrechnung mit dem Verlustverrechnungstopf ‚Sonstige‘ statt. Kann die Steuerlast dadurch nicht vollständig ausgeglichen werden, erfolgt die Buchung der Abgeltungsteuer auf die Vorabpauschale auf dem steuerlichen Verrechnungskonto. Das steuerliche Verrechnungskonto kann das sogenannte Verrechnungskonto, das Girokonto oder auch ein Wertpapierkreditkonto sein. Das steuerliche Verrechnungskonto ist in der Regel das Konto, auf dem jetzt z. B. Erträge gutgeschrieben werden. Es ist also empfehlenswert, dass ein Freistellungsauftrag bzw. Liquidität auf dem steuerlichen Verrechnungskonto Anfang Januar zur Verfügung steht.

Eine Voraussage, ob und in welcher Höhe ein Kunde von der Vorabpauschale betroffen ist, kann nicht getroffen werden. Die Vorabpauschale wird auf den Depotbestand per 31.12. fällig und kann auch dann erst auf Basis der Jahresenddaten der Fondsgesellschaft ermittelt werden.

Siehe hierzu auch: "Wie hoch muss mein Freistellungsauftrag sein bzw. wie viel Liquidität muss ich zum Zeitpunkt der Buchung vorhalten?" und "Wie wird die Vorabpauschale berechnet?"

Wird die Abgeltungsteuer auf die Vorabpauschale bei einem späteren Verkauf angerechnet?

Ja, bei einer späteren Veräußerung der Fondsanteile werden alle schon besteuerten Vorabpauschalen des Fonds anteilsbezogen vom Veräußerungserlös abgezogen, um eine Doppelbesteuerung zu vermeiden. Näheres hierzu unter "Wie wird die Steuer auf die Vorabpauschale bei dem Verkauf der Anteile berücksichtigt?".

Was passiert bei einem Fondsverkauf am Jahresanfang, wenn die Vorabpauschale noch nicht für das Vorjahr berechnet wurde?

Wenn Anfang des Jahres ein Fonds oder ETF (aus dem Bestand des Vorjahresendes) vor Besteuerung der Vorabpauschale verkauft wird, ist zunächst die Steuerbemessungsgrundlage ohne Betrachtung der Vorabpauschale. Wenn dann im Nachhinein die Vorabpauschale angesetzt wird, erfolgt eine Neubetrachtung des Fondsverkaufs, bei der die Vorabpauschale steuerlich berücksichtigt wird.

Warum wird/wurde die Abgeltungsteuer auf die Vorabpauschale von meinem Konto abgebucht?

Im Rahmen der Investmentsteuerreform muss die Abgeltungsteuer auf die Vorabpauschale vom Fondsanleger selbst bereitgestellt werden. Das heißt, die depotführende Stelle im Inland zieht die Abgeltungsteuer auf die Vorabpauschale Anfang Januar eines jeden Jahres (erstmalig im Januar 2019) vom steuerlichen Verrechnungskonto ein. Das steuerliche Verrechnungskonto kann das Verrechnungskonto oder das Girokonto sein. Das steuerliche Verrechnungskonto ist das Konto, auf dem jetzt z. B. Erträge gutgeschrieben werden. Liegt ein Freistellungsauftrag in ausreichender Höhe oder eine Nichtveranlagungsbescheinigung vor, dann wird die fällige Abgeltungsteuer dort berücksichtigt. Auch die Verlustverrechnung erfolgt für die Abgeltungsteuer auf die Vorabpauschale wie üblich.

Nähere Informationen zur Investmentsteuerreform finden Sie hier.

Wann wird die Vorabpauschale versteuert bzw. die Steuer auf die Vorabpauschale abgeführt?

Wann genau die Buchung erfolgt, können wir aktuell nicht mit letzter Sicherheit sagen. Wir gehen aber davon aus, dass der Großteil der Buchungen zwischen der 2. und 4. Kalenderwoche (erstmals im Januar 2019) erfolgt. Der genaue Zeitpunkt hängt davon ab, wann uns die steuerlichen Daten zur Verfügung gestellt werden. Wir können den Termin für einen bestimmten Fonds daher nicht exakt voraussagen. Das kann dazu führen, dass die Abgeltungsteuer auf die Vorabpauschale bei unterschiedlichen Fonds in einem Depot zu unterschiedlichen Zeitpunkten geliefert und steuerlich betrachtet wird. Bei der Vorabpauschale wird jeder Fonds per 31.12. im Depot einzeln betrachtet, sodass es jeweils eine Steuermitteilung und Buchung gibt.

Wie lautet die Berechnung der Vorabpauschale bei unterjährigen Kauftranchen im Vorjahr (z. B. bei einem Sparplan)?

Bei der Vorabpauschale wird immer der volle Monat ab dem Kauf anteilig berücksichtigt. Das bedeutet, dass die Abgeltungsteuer auf die Vorabpauschale nur für den Zeitraum zu entrichten ist, in dem der Kunde im Jahr davor die Investmentanteile tatsächlich im Besitz hatte. Wurden z. B. Investmentanteile im Januar gekauft, wird im Folgejahr auf diese Anteile die Abgeltungsteuer auf die komplette Vorabpauschale fällig (12 Monate). Sind Anteile z. B. im November gekauft worden, wird die Abgeltungsteuer nur auf die anteilige Vorabpauschale von 2 Monaten fällig (Vorabpauschale/12 * Haltedauer in Monaten).

Kann ein Freistellungsauftrag auch nachträglich eingereicht werden?

Sofern die Vorabpauschale auf einen Freistellungsauftrag angerechnet werden soll, ist es notwendig, dass dieser vor der Buchung der Abgeltungsteuer auf die Vorabpauschale wirksam hinterlegt wurde. Bitte beachten Sie, dass die Bearbeitung eines Freistellungsauftrages abhängig vom Weg der Einreichung einige Tage in Anspruch nehmen kann.

Eine nachträgliche Einreichung eines Freistellungsauftrages wirkt sich auf die Abgeltungsteuer auf die Vorabpauschale aus, wenn diese vom steuerlichen Verrechnungskonto gebucht werden konnte.

Ein nachträglich eingereichter Freistellungsauftrag bewirkt eine steuerliche Neuabrechnung der Vorabpauschale und damit einhergehend eine Rückerstattung gezahlter Steuern, soweit sich die Vorabpauschale im Rahmen des Freibetrages befindet.

Hier können Sie Ihren Freistellungsauftrag einrichten oder ändern.

Was ist die Teilfreistellung?

Bei Investmentfonds erfolgt für bestimmte inländische Erträge eine zusätzliche Belastung durch die Körperschaftsteuer auf Fondsebene. Um diese Vorbelastung auf Fondsebene auszugleichen, werden Ausschüttungen des Fonds, die Vorabpauschale sowie Veräußerungsgewinne aus dem Verkauf von Fondsanteilen steuerlich teilweise freigestellt − daher spricht man von einer "Teilfreistellung".

Die Höhe des fondsspezifischen Teilfreistellungssatzes (TFS) richtet sich nach der Art des Fonds (Stand Oktober 2018):

- 30 % bei Aktienfonds (laut Anlagebedingungen fortlaufend mehr als 50 % Aktienanteil)

- 15 % bei Mischfonds (laut Anlagebedingungen fortlaufend mind. 25 % Aktienanteil)

- 60 % bei Immobilienfonds (laut Anlagebedingungen fortlaufend mehr als 50 % in Immobilien oder Immobiliengesellschaften)

- 80 % bei Immobilienfonds mit Auslandschwerpunkt (laut Anlagebedingungen fortlaufend mehr als 50 % in ausländische Immobilien oder Auslands-Immobiliengesellschaften)

Anlegerspezifische Teilfreistellungssätze, z. B. für betriebliche Anleger, finden ausschließlich im Rahmen der Veranlagung Berücksichtigung.

Die Zuordnung eines Fonds zu einer Fondskategorie erfolgt auf Basis der Anlagepolitik durch die Fondsgesellschaft (Kapitalanlagegesellschaft). Diese teilt die Qualifizierung des Fonds (z.B. Aktien- oder Mischfonds) mit.

Wie wird die Vorabpauschale und die Teilfreistellung bei dem Verkauf von Fondsanteilen berücksichtigt?

Hier ein Berechnungsbeispiel:

- Kauf eines Aktienfonds am 02.01.2018: 100,00 EUR/Stück

- Verkauf am 15.09.2019: 130,00 EUR/Stück

- 0,61 Euro Vorabpauschale (Beispielhaft; abgeführt im Januar 2019)

- Ein Aktienfonds hat einen Teilfreistellungssatz von 30 %

Berechnung steuerpflichtiger Ertrag bei einem Verkauf:

| 130 Euro (Veräußerungserlös) | – 100 Euro (Anschaffungskosten) | = 30 Euro Gewinn |

| 30 Euro (Gewinn) | – 0,61 Euro Vorabpauschale (Beispielhaft) | = 29,39 Euro |

| 29,39 Euro | – 8,82 Euro (=Teilfreistellung Aktienfonds 30 % von 29,39 Euro) | = 20,57 Euro |

20,57 Euro => steuerpflichtiger Ertrag des Verkaufes, auf den die Abgeltungsteuer berechnet wird.

Welche Ziele werden mit der Investmentsteuerreform verfolgt?

Der Gesetzgeber verfolgt mit dem neuen Gesetz im Wesentlichen folgende Ziele:

Vereinfachung

Die Bundesregierung wollte mit der Reform die Besteuerung von Publikumsfonds vereinfachen und die Berechnung der Steuerdaten nachvollziehbarer machen. Damit soll den Anlegern, der Fondsindustrie und den Finanzämtern die korrekte Berechnung, Erfassung und Prüfung der steuerlichen Fondserträge erleichtert werden.

Gleichbehandlung inländischer und ausländischer Fonds

Bisher wurden inländische Fonds hinsichtlich der steuerlichen Behandlung bzw. Belastung inländischer Dividenden anders behandelt als ausländische Fonds. Eine steuerliche Schlechterstellung von im EU-Ausland aufgelegten Fonds widersprach jedoch europäischem Recht. Seit 2018 gilt die steuerliche Gleichbehandlung inländischer und ausländischer Fonds. Seitdem werden auch entsprechende inländische Erträge inländischer Fonds effektiv besteuert.

Ausführliche Informationen zur Investmentsteuerreform finden Sie hier.

- Der Nutzung eines Kontokorrentkredites kann laut Investmentsteuer Reformgesetz widersprochen werden, wobei die Vorabpauschale steuerpflichtig bleibt.

Die steuerliche Behandlung hängt von den persönlichen Verhältnissen des jeweiligen Kunden ab. Die Rechtsgrundlagen für die Besteuerung von Kapitaleinkünften können sich ändern. Die comdirect – eine Marke der Commerzbank AG übernimmt keine Gewähr für die Richtigkeit, Vollständigkeit und Aktualität der bereitgestellten Informationen auf dem Gebiet des Steuerrechts. Die zur Verfügung gestellten Informationen ersetzen keine persönliche Steuer- oder Rechtsberatung.